民生银行旗下村镇银行整合再迎新融会。

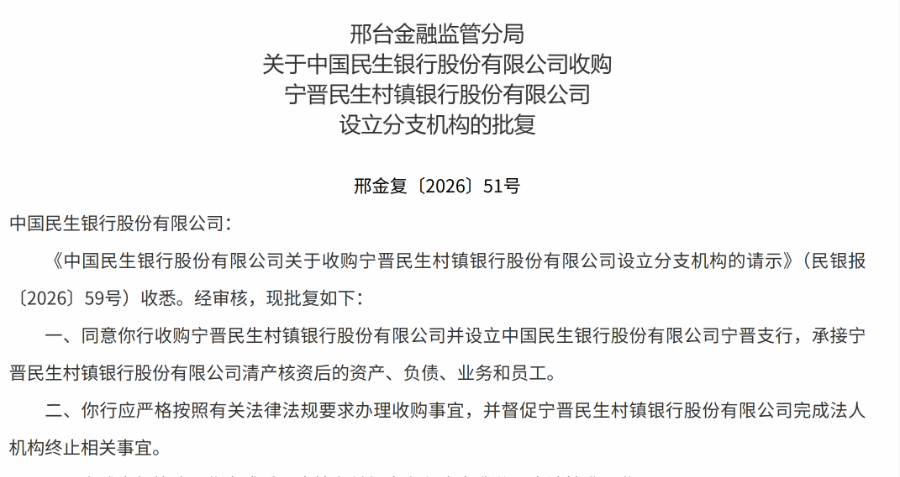

近日,国度金融监督处理总局邢台监管分局发布批复,应承民生银行收购宁晋民生村镇银行股份有限公司并缔造中国民生银行股份有限公司宁晋支行,联络宁晋民生村镇银行股份有限公司清产核资后的财富、欠债、业务和职工。

批复条件,民生银行应严格按照接洽法律法例条件办理收购事宜,并督促宁晋民生村镇银行股份有限公司完成法东谈主机构拒绝接洽事宜。上述支行筹建责任完成后,应按接洽限定和活动向该分局请求核准开业。

早在2024年6月,经国度金融监督处理总局通化监管分局批准,民生银行已收购梅河口民生村镇银行并将其改制为梅河口支行,开启了旗下村镇银行改制为支行的整合模式。这次宁晋民生村镇银行获篡改设支行,是该行在“村改支”道路上的又一次落地。

频年来,民生银行捏续加快旗下村镇银行整合,“村改支”与 “村改分”双线激动:除梅河口、宁晋接收“村改支”模式外,此前普洱、林芝等地民生村镇银行则以“村改分”面孔改制为分行层级机构。不同整及格局并行,既契合区域机构布局需要,也反应了监管层推动中小金融机构改良化险、优化金融资源设置的导向。

频年来,监管层捏续将中小金融机构改良化险摆在卓绝位置。2025 岁首,国度金融监督处理总局在年度监督责任会议上部署六大重心任务,明确把中小金融机构改良化险置于首位。2026 年以来,行业改良化险进一步提速,各地通过机构团结、招揽联络等格局激动存量风险化解,村镇银行整合案例昭着增加。

仅2026年4月6日一天,就有多起机构整合获批:陕西太白长银村镇银行获批肃除,一谈业务及债权债务由长安银行承继;乐山昆仑村镇银行同步获批肃除,接洽权责由乐山农村买卖银行联络。

业内分析觉得,此类“村改支”与机构招揽整合,有意于精简区域金融机构布局、优化资源设置,切实裁减微型法东谈主机构散播运营带来的潜在风险。

依据民生银行2025年财报长远,边界文牍期末,该行共缔造29家村镇银行,营业网点77个;村镇银行财富总数408.23亿元,比上年末减少15.05亿元 ;各项入款余额354.63亿元,比上年末减少9.52亿元;各项贷款余额238.35亿元,比上年末减少18.54亿元。

本报记者梳理民生银行近三年财报中枢数据发现,2023-2025年,民生银行规划事迹呈现营收企稳回升、盈利压力角落缓解的态势。

具体来看,2025年民生银行营业收入达1428.65亿元,同比增长4.83%,扭转了2024年同比下滑的态势;2025年民生银行包摄于股东的净利润为305.63 亿元,天然较2023年的358.23亿元、2024年的322.96亿元仍有下滑,但同比降幅收窄,盈利下行的趋势正在放缓,规划基本面沉着企稳。

收入结构方面,利息净收入行动中枢营收撑捏,2025年达1001.26亿元,同比小幅增长。而手续费及佣金净收入受商场环境影响,三年间捏续承压,从2023年的192.36亿元降至2025年的183.21亿元,中间业务仍有较翻开采空间。

财富质场地面,2025年民生银行不良贷款率为1.49%,较2024年的1.47%小幅波动,但仍处于行业合理区间;拨备遮掩率虽三年间略有下行,2025年为142.04%,但仍高于监管条件,风险缓冲垫饱胀。

老本饱胀率方面Kaiyun科技股份有限公司,民生银行中枢一级老本饱胀率三年间稳步普及,2023年的9.28%升至2025年的9.38%,老本实力捏续增强。